古茗也玩9块9,高质平价成现制饮品关键词

最后更新于:2024-07-30 08:41:20

导读:价格降,品质升,是趋势所在。

9.9的风在现制饮品行业里越刮越猛。

7月12日,古茗宣布,7月15日至31日期间,原叶鲜奶茶系列产品价格降至9.9元,邀请好友助力,最低仅需0.9元,周三至周五,消费者还可以通过答题抢免单券。除此以外,古茗还以直播的形式,将镜头对准其茶叶产区,在茶园召开了一场针对原叶鲜奶茶健康升级的发布会。

另一边,库迪宣布9.9策略持续三年,并在6月推出“百万大咖”免费测评计划,根据消费者的真实反馈,进一步优化产品口味,提高产品品质。

纵观两家头部品牌的动作,不难发现,其最终指向都是“平价”和“品质”,这也引起了行业的关注。茶咖观察认为,这不仅是古茗与库迪的策略选择,更是现制饮品行业的未来发展方向。

1

为什么要高质平价?

2024年上半年,我国社会消费品零售总额达到23.60万亿,同比增长3.7%,去年同期,我国社会消费品零售总额为22.76万亿,同比增长8.2%,增速明显放缓。消费市场也更加谨慎,“质价比”逐渐成为驱动消费的关键因素。

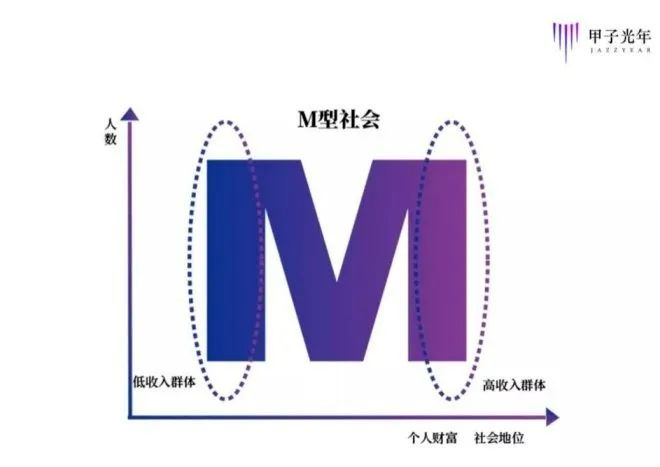

在经济学概念中,有一个词叫“M型社会”,即经济增长的放缓,促使中产群体发生分化,一部分向高收入阶层攀升,而另一部分则滑落至较低收入区间,形成了消费群体两端集中、中间薄弱的独特形态。

其中,收入降低的中产消费者追求更便宜的商品,不愿意再为品牌溢价买单,得益于市场的高度发达与多样化选择,他们并不愿意降低生活水准。因此,比之低端低价,消费者对高质平价商品更为渴求。

从经济发展的周期看,全球经济整体正处于下行周期,宏观环境促使M型消费成为普遍现象。在这种情况下,低价高质的商品将会进入蓬勃发展期,这种趋势也传达到新茶饮行业。美团外卖数据显示,5~10元价格带的销售占比明显提升,而《中国新式茶饮大数据研究及消费行为》显示,70%的消费者对奶茶产品中的原料品质非常关注。

这表明,在追求价格优势的同时,消费者并未放弃对品质的要求。新茶饮品牌们也敏锐感知到这一点,通过降价吸引消费者。

茶咖观察在统计最近三个月各新茶饮品牌活动时发现,包括古茗在内的过半品牌,将平价产品集中于轻乳茶这一品类上。茶百道7月上新的云绒轻茶系列,推出限时活动;沪上阿姨的东方栀晓系列,发放优惠券;喜茶的十二周年庆期间,茗茶、轻乳茶、厚乳茶系列买一送一。

那么,为什么是轻乳茶?

首先,从行业看,轻乳茶不但契合消费者的需求,而且能够为品牌创造收益。轻乳茶最大的长处,就是在兼顾口味的同时,减轻了健康负担,满足了消费者对于健康和口感的双重需求,产品销售火热。

饿了么数据显示,今年4月以来,推出“原叶茶+牛奶”轻乳茶的品牌数量同比去年增长近1倍,外卖量同比更是增长超过740%。而主打轻乳茶的品牌也都发展迅猛,茶咖观察长期跟踪的26家新茶饮连锁品牌中,门店高速扩张品牌的产品关键词就包含“鲜奶茶”“原叶茶”。

其次,从品牌运营看,轻乳茶的产品结构简单,即“茶叶+牛乳”。对于品牌来说,这不仅意味着备货更加轻松,也大幅提高了门店的出杯效率。

随着新茶饮行业步入规模竞争时代,轻乳茶的优势进一步凸显。在加盟模式主导的扩张策略下,品牌通过售卖原材料获利,供应链的重要性愈发凸显。而轻乳茶的产品结构使得品牌在供应链管理上能够更好地控制成本、保证品质,从而在激烈的市场竞争中占据有利位置。

最后,从目前看,茶饮品牌们推出的低价通常是限时优惠,灵活度较高,若盈利状况出现波动,可以迅速调整,保证品牌和门店的稳健运营。同时,这种活动能激发市场的活跃度,刺激顾客的尝鲜欲望,进而扩大品牌的影响力。所以,从长远的角度审视,这种策略并不会给品牌方和门店的盈利能力带来负面影响。

在多种因素驱动下,自然会有许多新茶饮品牌试探轻乳茶的平价地带。不过,茶咖观察发现,在轻乳茶品类上,部分品牌虽然在向平价靠拢,但只有古茗在长期测试。

据茶咖观察不完全统计,2023年以来,古茗至少推出过3波针对轻乳茶品类的降价活动,且时间一次比一次长、力度一次比一次大。除此以外,古茗还宣布健康升级,回到农间田头,带领消费者溯源,品牌也朝着高质平价迈进。

那么,古茗是如何支撑起这项策略的?

2

供应链是一切的基石

在经济学中,有一个名词为“规模效应”,即品牌规模达到一定量级时,能充分利用其市场影响力、资源整合能力及成本优化效应,推动运营效率与盈利能力的双重提升,进而触发边际成本递减的积极效应。

放在新茶饮行业中,规模效应就意味着,每开出一家新门店,物流运输成本、原材料采购价格等关键经营成本均能获得优化,在同样的售价下,品牌的利润空间得以扩大。

在茶咖观察看来,古茗已然步入边际成本递减阶段。

一方面,古茗的门店数量足够多,目前有门店9000余家,位列行业第二,并且在不断增长。招股书显示,古茗已经在浙江、安徽、江苏等8个省份建立超过500家的“关键规模”门店网络,这8个省份合计贡献2023年87%的GMV,且在2021-2023三个年度各年均保持了同店GMV正增长。

另一方面,古茗是行业中善于打造供应链的玩家。早在2013年古茗开始加盟扩张时,创始人王云安就主张自建供应链、自建果园。截至2023年三季度末,古茗旗下共有21个仓库,包括逾4万平方米的冷库,自有冷链货运车队327辆。

从采购看,古茗采用源头直采,这种方式,不仅剔除了中间环节的成本,还能够保障在同等价格下,拿到更优品质的原材料。据披露,仅2022年,古茗就采购了逾8.16万吨新鲜水果,品种超30种,是同期中国现制茶饮店品牌中最大的水果采购商。

从物流及仓储看,在中国新茶饮品牌中,古茗拥有最大的冷链仓储及物流基础设施,这不仅保障了古茗原料的新鲜,还降低了运输的损耗率。据了解,古茗超75%的店,位于仓库150公里范围内。仓到店的平均配送成本,约占GMV的0.9%,低于行业2%的平均水平。

综上所述,正是由于古茗构建了完善的供应链体系,并不断扩大门店规模,才使得供应链成本在门店的分摊下持续降低,步入边际效应递减阶段。而且,随着古茗的门店不断扩张,其成本还将继续下降,直到达到下一个平衡点。这也意味着,在相当一段时间内,古茗轻乳茶9.9的定价依旧有利润空间。

此外,茶咖观察注意到,古茗的门店按照“供应链在哪儿,店就在哪儿”的方式布局,虽门店数量近万,但覆盖城市仅有208城。相比之下,诸如喜茶、霸王茶姬等四千量级的新茶饮品牌,覆盖城市均超过300座。

古茗通过区域市场的深耕细作,进一步实现了成本的有效分摊,让门店拥有强大的抗风险能力。这一点在闭店率的对比中尤为明显:书亦烧仙草近90天关店696家,闭店率为9.39%;吾饮良品近90天关店119家,闭店率为8.40%;古茗近90天关店293家,闭店率仅为3%。

通过规模效应的充分发挥与供应链体系的不断完善,古茗实现了品牌、加盟商与消费者的“三赢”局面:品牌声量日益扩大,运营效率与盈利能力同步提升;加盟商受益于成本下降,依旧有钱可赚,同时,古茗的高质平价亦会吸引一波新的消费者,提高门店销量;而消费者则能以更实惠的价格享受到更高品质的茶饮体验。

随着新茶饮行业从增量市场转向存量市场,品牌间的竞争将更加激烈。消费者“既要又要”要求品牌们必须不断思考,如何在保持产品品控的同时,通过优化供应链、整合资源、降低成本来满足消费者的多样化需求。

茶咖观察相信,在以古茗为代表的新茶饮品牌的推动下,行业也会不断向前发展,从上游原料到下游产品的创新过程将会变得更快、更便宜,也更有品质、更好喝,届时,高质低价的趋势也将不再局限于轻乳茶这一细分领域,而是全面渗透至新茶饮的全品类之中。同时,古茗的这一套模式,也极有可能被广泛应用于具备潜力的细分市场,开启一个新消费时代。

本文转载自壹览商业,作者:蒙嘉怡