万店一步之「遥」,安全问题缠身,古茗最近有点烦!

最后更新于:2024-07-29 09:09:17

自称为“中国第二大奶茶”品牌,古茗曾在2023年就立下“万店”目标,截至2024年7月5日,窄门餐眼数据显示,古茗门店数量在9433家左右--离万店规模仅一步之遥。近日的食品安全新闻,让这一步的距离似乎更遥远了一些。

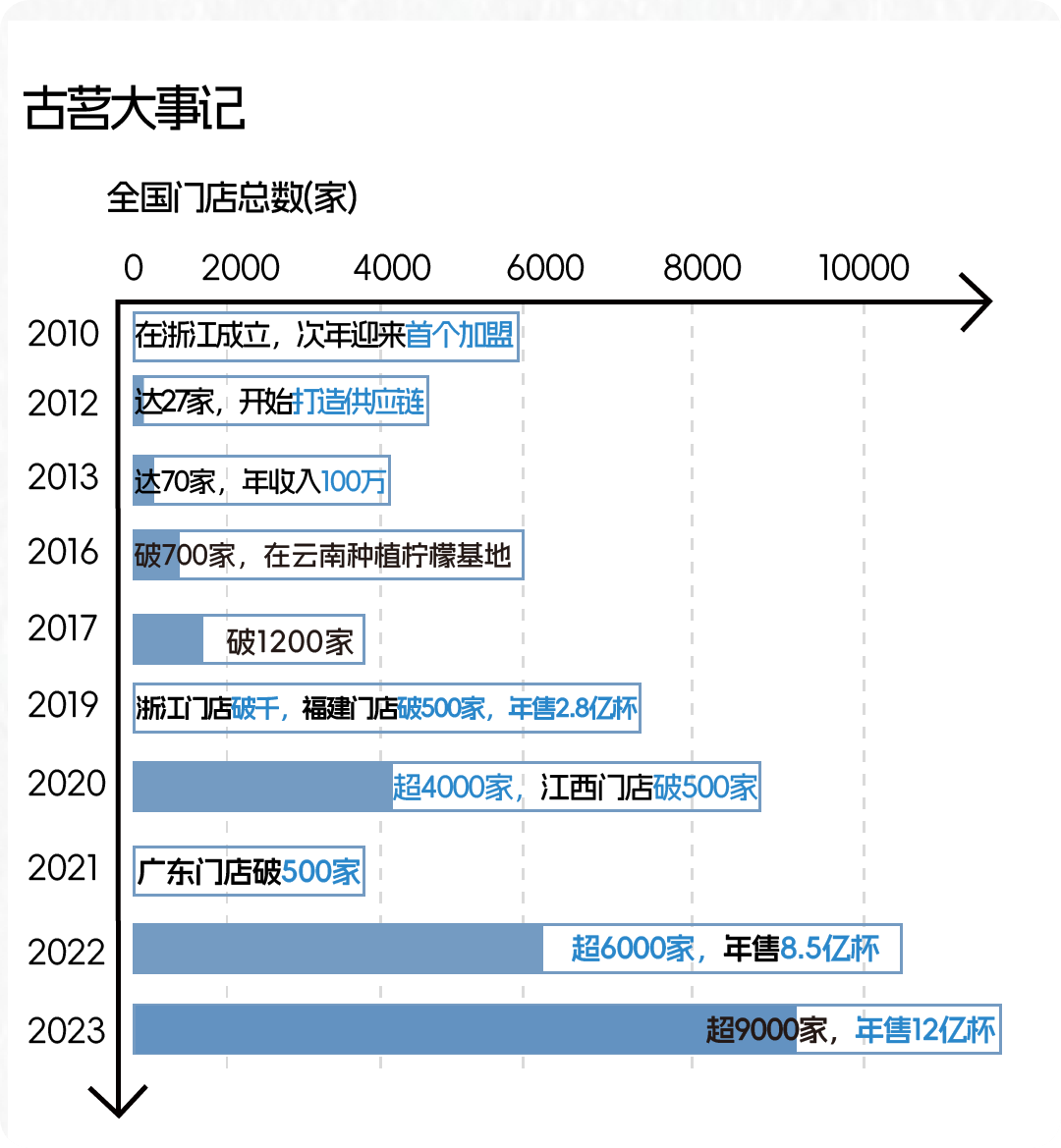

2010年4月,22岁的王云安在老家浙江省台州市温岭县大溪镇上开了一家奶茶店。

合伙人是他的高中同学,原始启动资金不足二十万。

彼时,来自台湾的CoCo都可奶茶单店日均营业额最高可达1万元,他们店的日均在300元左右。

这是古茗的起点。

13年后的第一个初春,古茗和国内现制茶饮门店数量最多的蜜雪冰城,在同一天向港交所递交了招股书。按照古茗2021年第一次融资时的估值来看,仅花了13年时间,王云安就在茶饮界建起了一个约400亿的“古茗帝国”。

“人红是非多”。近日,古茗被曝喝出疑似“血痰”;4个月前,古茗奶茶杯被曝光存在过期食材与未过期食材混用的行为。

食品安全问题频出的另一面,是古茗上市“折戟沉沙”——IPO之路不顺,招股书失效后尚未重新递表。

自称为“中国第二大奶茶”品牌,古茗曾在2023年就立下“万店”目标,但始终未能迈过万店门槛。截至2024年7月5日,窄门餐眼数据显示,古茗门店数量在9433家左右——离万店规模仅一步之遥。近日的食品安全新闻,让这一步的距离似乎更遥远了一些。

01

门店狂飙下,食品安全问题频出

近日,一女子在喝古茗奶茶时在杯中发现红色漂浮物,捞出后疑似是“血痰”。由于该女子在医院上班,让同事帮忙用显微镜查看后,显示大量红细胞。

7月25日,古茗方面回应称,已第一时间核查了安徽池州相关门店的监控视频。查验结果显示,门店全体员工在操作过程中均全程佩戴口罩,不存在违规操作,也没有异物进入的情况。

经过市场监管的多方查证后,认为“无法认定陈某所诉的饮品中含有疑似‘血痰’且与涉诉饮品店加工制作有关。”

尽管查验结果还了古茗“清白”,但这并非古茗首次卷入食品安全相关问题。

今年的315,古茗被重点点名使用过期食材;黑猫投诉上,关于古茗喝出异物的投诉,约有700多条投诉;2022年7月,古茗被曝喝出壁虎,还曾因使用超过保质期的山核桃仁原料加工食品被罚款9000元。

古茗仅有6家直营店,加盟店贡献的GMV高达99.9%。以加盟为主的商业模式核心在于对加盟商的管理。食品安全频发背后,古茗对加盟商的管理不到位“难辞其咎”。

加盟体系曾是古茗引以为傲的优势。

加盟审核就有约6次,期间还要做约150道题的能力模型测试。持牌加盟商需通过选址后,和商铺签约好租赁合同才能和古茗签约加盟合同。之前的古茗加盟面试,被调侃为“比公务员考试还难”。有网友评论称,平均100个加盟商才有1个能通过面试。

现在为冲击上市、快速实现扩店,古茗进一步放宽加盟条件。

在小红书平台上,有网友表示“古茗加盟没有想象中难”。2024年3月底,古茗推出首年免加盟费,总费9.88万可分三年付,且退出无补缴。优厚的政策吸引不少加盟商入局,据某位接近古茗的人士透露,目前古茗的实际签约门店已过了1万家。在“狂飙”的门店数量面前,古茗似乎显得有些力不从心。

02

定位不明,开打价格战

去古茗喝什么?是一个有些纠结的问题。

古茗给自己定位的标签是“性价比鲜果茶”“第二大现制茶饮品牌”。但如今看古茗的菜单,从奶茶、果茶、鲜奶茶、奶昔到咖啡,几乎汇集市面上所有的新茶饮类产品——古茗已成为一个实打实的全品类品牌,而非仅是鲜果茶。

古茗不是没有核心产品,曾打造出芝士葡萄、水晶莓莓、大叔奶茶等备受欢迎的饮品。但随着茶饮市场走向3.0阶段,古茗也积极“推陈出新”,推出“云岭茉莉白”等鲜奶茶产品。

产品变多了,但爆品的优势却在减弱。

反观古茗的招牌果茶“超 A 芝士葡萄”,喜茶、奈雪的茶等其他品牌店均有同款产品,“几乎是一模一样”。此外,除了奈雪的茶,古茗的定价并没有和其余品牌拉开差距。古茗的“超A芝士葡萄”官方价为21元,喜茶调价后的“轻芝士多肉葡萄”售价为19元,显得更具性价比。

产品的性价比不高、标签少,让古茗缺少差异化“护城河”,只能开打“价格战”。

今年6月,广东区域的古茗门店宣布“柠檬水”价格下调至4元(为期3个月)。紧接着7月份,古茗又对鲜奶茶“下手”,宣布旗下鲜奶茶全部进入“9.9元”时代,并发送50万张免单券。

当茶饮界的产品逐渐趋同,价格依旧是消费端的第一参考指标。在柠檬水和鲜奶茶上降价,得益于其易操作和高毛利的特点,可帮助品牌快速引流、撬动整体营收。

除了打价格战,古茗也企图在品牌上“做文章”。

今年初,古茗的新logo焕新升级,其国风葫芦画法却因疑似擦边引发网友批评。有网友表示,葫芦的形状并非仅有目前的视觉演绎方式,也不如之前的“古”字大叔脸有品牌印记。

营销学中有一个经典理论,“消费者第一真理时间”(First Moment of Truth),指的是商品呈现给消费者的第一印象很大程度上支配了消费者的购买决策。

积极求新的古茗,曾靠着“好喝不腻”的品牌印象收获了消费者的青睐。但随着茶饮市场竞争日趋激烈,同质化产品不少、茶饮品牌众多。

想通过价格战来收割市场的古茗,既无法真正超越物美价廉的“雪王”,又缺乏喜茶们的爆款产品,这一“Fisrt Moment”带来的红利已所剩不多。

03

成也供应链,败也供应链

和蜜雪冰城一样,古茗的供应链才是“杀手锏”。

古茗创始人王云安曾多次表示,古茗的门店拓张是跟着供应链走的。仓库建到哪里,古茗的门店就开到哪里。古茗招股书中也表明,古茗是行业中强于做供应链的玩家,其一体化供应链管理包括原料采购、加工、仓储、物流。

据公开资料显示,古茗的产品杨枝甘露与全球规模大、品质佳的新鲜水果供应商——DOLE都乐&新奇士合作,均选用原产地当季水果,部分水果自建农场种植。

此外,古茗还自建了强大的冷链系统。即使门店开在三四线城市,也能通过自建冷链物流和两日一配送服务,将新鲜水果、乳制品等食材送往门店,实现果茶等产品的“第一新鲜度”。

“成也萧何败也萧何”,强大的供应链反而拉住了古茗扩张的步伐。

在中国现制茶饮店品牌中,古茗拥有最大的冷链仓储及物流基础设施。逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿,在中国现制茶饮店行业属最高水平。

然而,大面积的建设仓库及供应链建设,也使古茗债台高筑。

2021年、2022及2023年前三季度,古茗的负债总额分别为32.5亿元、38.5亿元、40.7亿元。其中流动负债分别为30.8亿元、36.7亿元、38.5亿元,逐年攀升。2021-2022年,古茗更是一直处于资不抵债的状态,即使2023年前三季度状况有所好转,负债率仍高达95%。

与此同时,在古茗向全国扩张的过程中,如果将门店铺向供应链未辐射区域,前期需完善的供应链势必将挤压盈利。

04

从乡镇走向一线,没有回头路

古茗内部据说有一个说法:单一省份门店数超过500家即为“关键规模”,达成后品牌即有了规模效应。建立起“关健规模“后,再以“传帮带”的方式辐射周围。

这一理论为古茗“跑马圈地”立下汗马功劳:

2022年,古茗还只有6000多家门店,与茶百道、书亦烧仙草水平相近。但到了2023年,古茗门店数量猛增了3500家,以9001家的门店总数位居行业第二。

在其大本营浙江省,古茗的门店数量已经达到了 2099 家,比蜜雪冰城的1742家还要多,更远超茶百道和沪上阿姨。

和其他茶饮品牌相比,古茗的布局也显得更为集中。

全国约9433家古茗门店,覆盖的省份仅19个、城市209城。靠着这种打法,以黄河为界、浙江为圆心,古茗已在浙江、福建、广东等8个省份建立起了超过关键规模的门店网络,这8个省份也撑起了古茗2023年87%的GMV。

关键规模帮助古茗牢牢占据了2-4线市场、聚拢流量,却也错失了提升品牌声量的最好时机——抢夺一线城市市场。截至目前为止,古茗仍未在北京、上海这两个一线城市开出常设实体店。

今年6月,一向走“下沉路线”的古茗,似乎幡然醒悟,终于冲进了一线城市上海——开了一家为期三天的临空乐园快闪店。开业当日就实现排队约8000杯的火爆势头。试水上海市场,看起来反响不错。

如今的古茗,仅维持现有规模已无法满足背后资本的兑现需求。IPO前古茗的估值已到400亿元,以如今9433家门店总量计算,每家门店估值高达424万元。不合理的估值,让古茗急需更多的门店支撑数据。

在古茗官方的介绍页面,讲述了其“精”“诚”“变”的企业文化。持续“变”化帮助古茗在新茶饮市场的红海中站稳了脚跟,创立至今仍能持续保持市场份额每年成倍的增长速度。

但一昧“求变”的产品上新模式、为快速扩张突然放宽的加盟政策,和“不变”的供应链建设,终究让古茗被束缚住了手脚。

本文转载自新餐考,作者:码头海鸥

实习生曹鼎对本文亦有贡献